つみたてNISAは売却益や分配金に税金がかからないお得な制度です。

しかし、つみたてNISAにも弱点はあります。

つみたてNISAであれば安心・絶対に損をしない!と思っている方は注意が必要です。

お得なつみたてNISAで失敗しないために知っておきたい落とし穴3選について紹介します。

非課税枠は復活する!?

非課税枠が復活する!?と思っている方へ。 答えは、復活しません。

もし復活すると思って非課税枠分を売却してしまうと、損してしまう恐れがあります。

つみたてNISAの非課税枠は年間毎に40万円です。

この40万円の非課税枠は、1度使用したら終わりです。

非課税枠の対象が「12月末時点での保有元本の金額」と勘違いしている方もいるかもいれませんが、

「1度使用したら」ということは、売却しても非課税枠は復活しないということです。

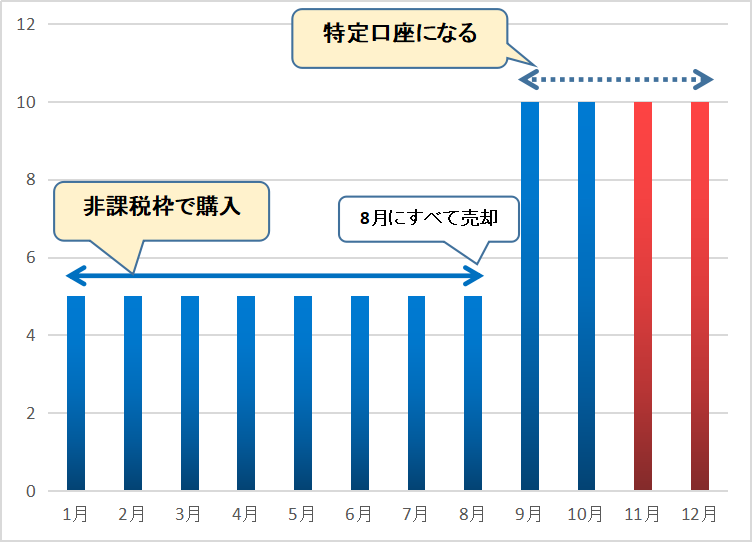

例えば、上記の図のように

つみたてNISAを使って、1月~8月まで毎月5万円積立てます。計40万円の投資です。

それをすべて売却して、9月~12月まで毎月10万円積立てます。

この場合、非課税枠として購入できたのは1月~8月までの40万円分のみです。

・1月~8月までの40万円で非課税枠は使い切っている。

・8月で一旦すべて売却しても、非課税枠は復活しない。

・9月~12月分は特定口座の為、利益に対して税金がかかる。

もし、今保有している投資信託より「信託報酬が低い」や「右肩上がりで急成長」など好条件の商品が出てきたら、今保有している投資信託を売却して乗り換えたくなってしまうかもしれません。

しかし、売却をしてしまうと、非課税枠を手放すことになってしまいます。

つみたてNISAの途中で乗り換えたい商品がでてきたときは、今まで保有してきた分はそのままにして、

他の商品を新たに購入していきましょう。

元々つみたてNISAの対象として選ばれた商品は、長期投資をするうえで魅力的なものが多いです。

売却せざるを得ない状況でない限りは、わざわざ売却するメリットは薄いでしょう。

つみたてNISAは2042年で終わり!?

つみたてNISAの非課税期間が2042年までだと思って、2042年までに売却しようと考えていないでしょうか。

もしかしたら、獲得できたかもしれないリターンを逃してしまうかもしれません。

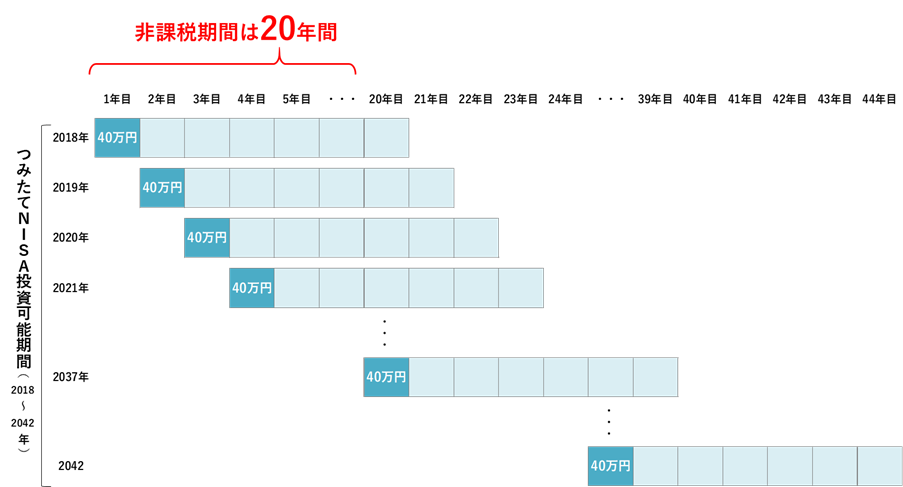

つみたてNISAの投資可能期間は、「2018年~2042年」までですが、

非課税期間は2042年までではなく、購入した年から20年間です。

金融庁のホームページに、とてもわかりやすい図があったので参考にさせてもらいました。

図の縦軸が「投資可能期間」:つみたてNISAで投資信託を購入できる期間です。

図の横軸が「非課税期間」:つみたてNISAで購入した投資信託を非課税で保有できる期間です。

投資可能期間最後の年となる2042年に積立てた投資分でも、2061年まで非課税で保有できます。

非課税期間を過ぎた場合は、特定口座に自動で移管しますので、売却せずに保有し続けることも可能です。

もし非課税期間が終了するときに暴落等で含み損があっても、売却せずに納得できるリターンが出るまで保有するのも1つの戦略です。

利益が出ていれば売却する!?

つみたてNISAは10年~20年などの長期投資向けですが、短期間でも胸が躍るリターンが出ることがあります。

そんな時、次のように思うかもしれませんが、もしかしたら機会損失につながるかもしれません。

- これから下がって損をするのは嫌だから、売っておこう。

- これだけ利益が出ているなら、今のうちに利益確定しておこう。

- 相場が高くなってきたから、安くなるまで積立てをストップしよう。

つみたてNISA対象外ですが、S&P500に連動する人気のETF「SPY」を例に見てみましょう。

つみたてNISA開始の2018年から2021年まで、暴落があったものの過去のどこよりも株価が急成長しています。

2018年の約280ドルから2021年の約380ドルの差額は約100ドルです。

2018年の約280ドルから2022年の約480ドルの差額は約200ドルです。

もし、先にあげた3つの理由などで2021年に売却や積立てをストップしてしまっていたのなら、2022年までのリターンを取り損ねてしまいます。

また、つみたてNISAであれば2018年に購入した分は2037年まで非課税枠があります。

2022年~2037年までの16年分の非課税枠も失ってしまいます。

非課税期間内で一番の高値で売却することができればいいのですが、今後いつ値上がるのか、または下がるのか、それがどのくらいリスクがあるのかはプロでも予測するのが難しいです。

そもそも積立てで購入するのは相場が読めないからです。

相場が読めるのならば、下がりきった時に買って、上がりきったら売ればいいのですから積立てで購入する必要がありません。

株価が上がっていても下がっていても積立てて購入することで、結果的に平均で購入したようになっていきます。

グラフでは長期間で右肩上がりに伸びています。

平均でも十分なリターンを見込めるのではないでしょうか。

非課税期間内での売却する際は、じっくりと考えて慎重に行うことをお進めします。

失敗しないために知っておきたい落とし穴3選!のまとめ

- 非課税枠は売却しても復活しない。

- 投資可能期間は2042年まで。非課税期間は20年。

- 利益が出ていても途中売却は慎重に。

今回の3つに共通していることは、機会損失につながるかもしれないことでした。

長期投資をしていれば必ずリターンがあるわけではないですが、せっかくの優遇制度をフル活用するには忍耐と判断力が必要かもしれません。

投資の目的は貯めて増やすだけではありません。

貯めて増やした分を、趣味などの娯楽や生活のために使うことがゴールだと思います。

少しでも、皆様のご判断のお役に立てればと思います。

コメント